La cancellazione dell’Imu sull'abitazione principale è un tema molto dibattuto, soprattutto dal punto di vista dell’equità e dell’efficienza del sistema fiscale che ne deriva. La quasi totalità dei paesi europei prevede una componente di tassazione immobiliare, perché il patrimonio in immobili costituisce senza dubbio un buon indicatore di capacità contributiva, specie se utilizzato a integrazione, e non in sostituzione, del reddito. L’Imu, quindi, poteva in qualche modo sanare una lacuna del nostro sistema fiscale, sebbene non fosse completamente esente da critiche.

La sua debolezza principale consisteva nel basarsi sulle rendite catastali, indicatori vecchi e del tutto inadeguati a esprimere il reale valore di mercato del patrimonio. In attesa della tanto evocata riforma del catasto, però, sarebbe stato possibile dedurre il valore di mercato, quantomeno in prima approssimazione e per i fabbricati residenziali, dalla banca dati dell’Omi (Osservatorio Mercato Immobiliare).

In questo modo, sarebbe stato possibile rendere l’imposta più equa senza alcuna perdita di gettito.

Si è invece scelta una strada diversa, ossia il superamento dell’Imu sull’abitazione principale e l’introduzione della Tasi, la parte della Iuc (Imposta unica comunale) che finanzierà i servizi indivisibili come l’illuminazione pubblica, la polizia municipale, l’arredo urbano e la manutenzione dei giardini pubblici. La Tasi è un tributo esclusivamente comunale, che graverà su tutte le tipologie immobiliari. Infatti, nel 2014 sul patrimonio diverso dall’abitazione principale si pagherà l’Imu, secondo criteri e quindi importi molto simili al passato, e la Tasi con aliquota base pari allo 0,1 per cento. Sull’abitazione principale non di lusso non peserà più l’Imu, ma la sola Tasi, con una forbice di aliquota compresa tra 0,1 e 0,25 per cento, inferiore quindi a quella Imu.

Un’altra novità della Tasi riguarda il caso in cui l’unità immobiliare sia occupata da un soggetto diverso dal proprietario: l’occupante, in qualità di fruitore effettivo dei servizi locali, verserà una quota (definita dal comune nella misura compresa tra il 10 e il 30 per cento) dell’imposta calcolata ad aliquota standard, mentre la restante parte del gettito (90-70 per cento) sarà corrisposta dal titolare.

Infine, per la Tasi, a differenza dell’Imu, le detrazioni sull’abitazione principale non saranno più definite a livello centrale, ma dai singoli comuni. Lo Stato, infatti, si è impegnato a trasferire ai comuni 500 milioni di euro da destinare alle agevolazioni sulla prima casa, ma saranno gli enti a definirne le modalità di assegnazione, anche in relazione alle proprie necessità di bilancio.

A QUANTO AMMONTERÀ IL GETTITO DEL 2014?

Utilizzando la banca dati del catasto edilizio urbano per la Toscana e operando, pertanto, sulle singole unità immobiliari, è possibile ricostruire il gettito 2014, nell’ipotesi di applicazione sia delle aliquote standard che delle aliquote massime consentite per la Tasi. (1)

Sulla base dei dati catastali si stima inoltre che per il 2012 l’ammontare complessivo delle detrazioni applicate all’Imu (prima casa e figli a carico) sia stato pari a 215 milioni di euro e cioè il 40 per cento del gettito potenziale che gli enti avrebbero percepito in assenza di sconti. Ipotizzando di mantenere la stessa proporzione per la Tasi, e quindi prevedendo agevolazioni tali da ridurre il gettito del 40 per cento, l’ammontare delle detrazioni risulta pari a 48 milioni di euro, che costituiscono poco meno del 10 per cento della cifra stanziata dallo Stato a tale scopo.

Le entrate complessive provenienti dal pagamento di Imu e Tasi, nel caso in cui si assumano le aliquote standard, risultano pari a 1,6 miliardi di euro, mentre se ipotizziamo di utilizzare tutti gli spazi di manovrabilità concessi per la Tasi, il gettito è di poco superiore a 1,8 miliardi.

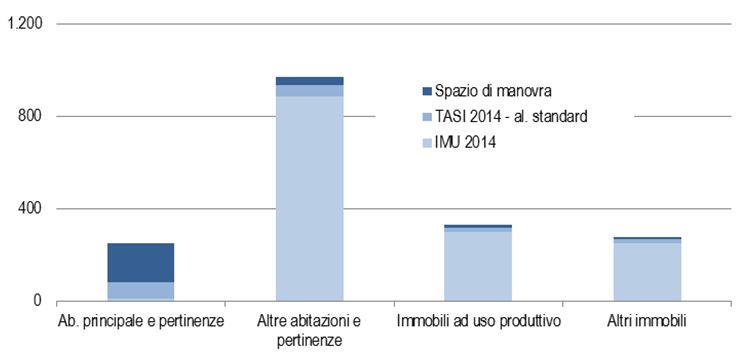

Grafico 1 – Gettito Imu e Tasi 2014 per tipologia di immobile. Toscana (milioni di euro)

Fonte: stime Irpet su dati Mef e catasto edilizio urbano

Se invece consideriamo le singole tipologie di immobile, si evidenzia come per le prime case, il gettito 2014 potrà variare da un minimo di 80 milioni fino a un massimo di 250 milioni di euro.

Per le abitazioni diverse da quella principale, l’incremento rispetto al gettito Imu sarà pari a circa 50 milioni di euro (ma potrebbe arrivare a 80 se tutti i comuni applicassero le aliquote più alte), mentre per gli altri immobili, produttivi e non, l’aumento sarà compreso tra 30 e 60 milioni di euro.

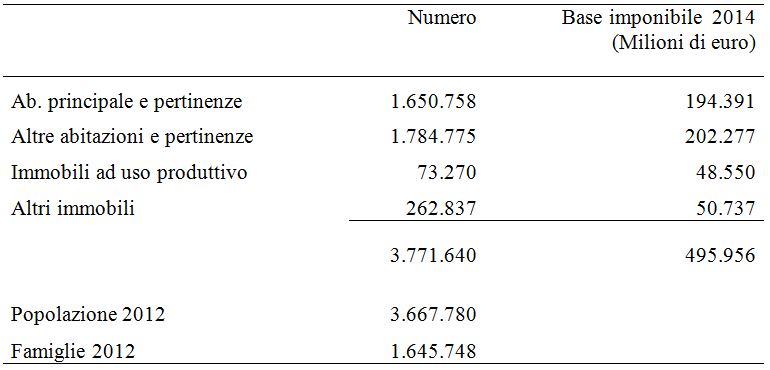

Tabella 2 - Numeri della Toscana – Valori assoluti

Fonte: Irpet su dati catasto edilizio urbano e Istat

COME VARIERÀ IL CARICO FISCALE SULLE FAMIGLIE?

Se vogliamo misurare la variazione del livello di carico fiscale nel passaggio tra vecchio e nuovo sistema impositivo, dobbiamo considerare che, per il solo 2013, è stata istituita la maggiorazione Tares per i servizi indivisibili. Per tenere conto di questa componente, il confronto tra la situazione attuale (2013) e quella che si prospetterà a partire dal 2014 dovrà riguardare, per l’oggi, la somma tra l’Imu e la maggiorazione della Tares, e per il domani, l’Imu e la Tasi. Limitando l’analisi al solo patrimonio residenziale, poiché la banca dati del catasto non fornisce alcuna informazione sulla superficie degli immobili a uso produttivo, è possibile ipotizzare alcuni scenari di riferimento per i due anni.

In particolare, per il 2013:

Scenario 1 (attuale): prevede il pagamento dell’Imu per tutti gli immobili, ad aliquote reali (deliberate nel 2012), a eccezione delle abitazioni principali non di lusso, e della maggiorazione Tares di 30 centesimi al metro quadro per i servizi indivisibili;

Scenario 2 (pre-manovra): prevede il pagamento dell’Imu ad aliquote reali (deliberate nel 2012) e della maggiorazione Tares per tutti gli immobili, compresa l’abitazione principale.

Per il 2014, invece, gli scenari potrebbero essere i seguenti:

Scenario 1 (di base): prevede il pagamento dell’Imu ad aliquote reali (deliberate nel 2012) e della Tasi ad aliquote standard;

Scenario 2 (massimo): la Tasi viene calcolata applicando il massimo livello di tassazione previsto.

Appare utile precisare che entrambi gli scenari del 2014 includono la detrazione per la Tasi sull’abitazione principale, pari a 48 milioni di euro.

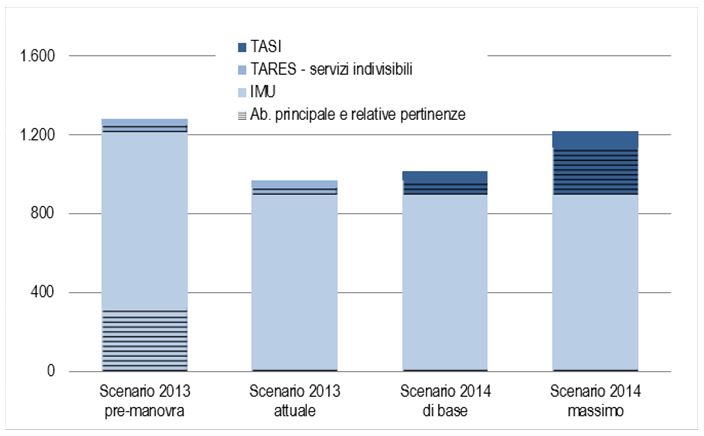

Per le sole abitazioni e pertinenze, il confronto tra il 2013 e il 2014 mette in evidenza come, con la Tasi al livello di base, il gettito complessivamente pagato in Toscana risulta più alto rispetto a quello attuale, mentre se lo Stato non fosse intervenuto annullando l’Imu sull’abitazione principale (scenario 2 del 2013) il confronto avrebbe dato l’esito opposto. Infatti, sotto l’ipotesi di Tasi al minimo, le entrate provenienti dal patrimonio immobiliare sarebbero pari a 1,016 miliardi, mentre i gettiti 2013 riferiti agli scenari attuale e pre-manovra, ammonterebbero rispettivamente a 966 milioni e 1,282 miliardi di euro.

Grafico 3 – Gettito da immobili residenziali 2013 e 2014. Toscana (milioni di euro)

Fonte: stime Irpet su dati Mef e catasto edilizio urbano

È evidente che nell’ipotesi in cui i comuni optassero per l’innalzamento fino al massimo delle aliquote Tasi (scenario 2 per il 2014), l’incremento di gettito rispetto al quadro attuale sarebbe ancora più rilevante. In questo caso, infatti, le entrate complessive risulterebbero pari a 1,217 miliardi e cioè di poco inferiore a quelle provenienti dallo scenario pre-manovra del 2013.

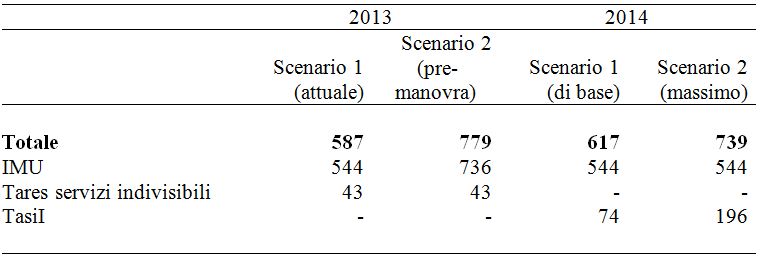

Tabella 4 – Confronto tra vecchio e nuovo sistema impositivo per abitazioni e pertinenze. Toscana – Valori medi per famiglia in euro*

*: I valori medi riportati in tabella si riferiscono alla totalità delle famiglie toscane.

Fonte: stime Irpet su dati del catasto edilizio urbano

In altre parole se i comuni decidessero di utilizzare al massimo gli spazi di manovra previsti dalla legge, il nuovo sistema impositivo determinerebbe un onere aggiuntivo a carico dei contribuenti piuttosto consistente. Ogni famiglia toscana, infatti, potrebbe dover pagare nel 2014 fino a 150 euro in più rispetto alla situazione attuale (scenario 1 del 2013). Nel caso in cui lo Stato non fosse intervenuto con l’abolizione totale dell’Imu per l’abitazione principale (scenario pre-manovra), ogni famiglia toscana avrebbe avuto un risparmio di almeno 40 euro. Naturalmente, come già sottolineato, il carico fiscale sulle famiglie dipenderà anche dalle scelte dei comuni in merito alle agevolazioni sulla prima casa.

QUALI LE CRITICITÀ DELLA NUOVA TASSAZIONE?

Il passaggio al nuovo sistema impositivo contiene alcuni elementi di criticità. In primo luogo, la base imponibile della Tasi è quella prevista per l’applicazione dell’Imu: sostanzialmente, ancora una volta non si fa alcun riferimento esplicito al valore di mercato degli immobili [\tweetable], a cui invece bisognerebbe tendere, anche secondo il disegno di legge delega di riforma del sistema fiscale.

Un secondo elemento di criticità può essere determinato dal fatto che per la Tasi, così come per altri tributi locali, le detrazioni saranno completamente definite dai singoli comuni. L’applicazione di regole molto diverse tra gli enti (ad esempio l’introduzione o meno di detrazioni per i figli) può, da un lato, generare meccanismi di concorrenza fiscale e, dall’altro, rendere l’imposta complessivamente più iniqua rispetto al passato. Facciamo un esempio: per una prima casa con valore imponibile di 75mila euro si pagavano, nel 2012, 100 euro e se si avevano due figli l’imposta si azzerava. Nel 2014 invece, in totale assenza di detrazioni e applicando allo stesso imponibile l’aliquota minima della Tasi (0,1 per cento) si pagheranno 75 euro, mentre se si sceglie l’aliquota massima (0,25 per cento) l’imposta salirà a 187 euro. Come già sottolineato, l’ammontare effettivo della Tasi dovuta sarà inferiore a quanto indicato. Tuttavia, l’importo sarà ulteriormente diversificato per i contribuenti a seconda di un sistema di detrazioni più articolato volto a privilegiare le famiglie, sulla base del numero di figli, oppure i redditi, sulla base Isee, o semplicemente la proprietà.

L’ultimo aspetto critico è connesso al fatto che la Tasi verrà misurata sull’utilizzo di una unità immobiliare e non sulla proprietà, per cui dovranno sicuramente pagarla anche gli inquilini che generalmente sono più poveri dei proprietari. Anche questa scelta rischia di aumentare ulteriormente l’iniquità del sistema fiscale.

(1) Mantenendo costanti le aliquote deliberate nel 2012 e prendendo a riferimento il gettito Imu complessivo del 2012 come risulta dal Mef, il gettito per il 2014 viene stimato con l’esenzione totale per le abitazioni principali non di lusso, con l’eliminazione della detrazione per i figli a carico per quelle di lusso e con la rivalutazione della base imponibile per gli immobili della categoria D.

Sulla manovrabilità della Tasi la normativa delinea due regole distinte a seconda che si tratti di prima casa o di altri tipi di immobili. Nel primo caso, infatti, l’aliquota potrà variare fino ad un massimo del 2,5 per mille. Per le altre tipologie di immobili, invece, ciascun comune può determinare l’aliquota rispettando in ogni caso il vincolo in base al quale la somma delle aliquote di Tasi e Imu per ciascuna tipologia di immobile non sia superiore all’aliquota massima consentita dalle legge statale dell’Imu al 31 dicembre 2013, in relazione alla medesima tipologia di immobile.

Fonte: LaVoce

Nessun commento:

Posta un commento